Erste Initiativen internationaler Geldinstitute zeigen, wo Banken ihre Kunden in ihrer persönlichen, nachhaltigen Entwicklung begleiten und gleichzeitig davon profitieren können. Wie können sie mit Nachhaltigkeit Wettbewerbsvorteile schaffen?

Banken können Wettbewerbsvorteile mit kundenorientierten Angeboten im Bereich Nachhaltigkeit erzielen.

Partner des Bank Blogs

Jeder zweite Kunde basiert seine Kaufentscheidungen inzwischen auf Nachhaltigkeitsaspekten, so ein Ergebnis der diesjährigen Capgemini Retail Banking Top Trends. Die Nachfrage für nachhaltige Praktiken und Produkte steigt mit dem zunehmenden Umweltbewusstsein der Verbraucher. Und nicht nur das: Die Studie zeigt, dass 39 Prozent der Generation Z sowie 42 Prozent der Millennials sogar bereit sind, einen Aufpreis für nachhaltige Produkte und Dienstleistungen zu zahlen. Das gilt auch für Banken: Deren Kunden wollen nicht nur wissen, wie sicher ihr Geld ist, sondern auch, wie es von der Bank eingesetzt wird. Laut einer Studie der Deutschen Bank aus dem Jahr 2020 gaben 61 Prozent der befragten Bankkunden in Deutschland an, dass sie bei der Wahl einer Bank auch auf Nachhaltigkeitsaspekte achten.

Auch wenn die steigende Inflation und Rezessionsängste Verbraucher dazu gezwungen haben, ihre Konsumprioritäten neu zu bewerten – Nachhaltigkeit ist für den Großteil mittlerweile ein fest etablierter Entscheidungsfaktor. Laut dem aktuellen Grocery Eye 2022 Report von Savanta ignoriert lediglich jeder Fünfte (21 Prozent) nachhaltige Aspekte in seinen Kaufentscheidungen.

Nachhaltigkeit ja, aber vor allem über Kennzahlen

Und auch Banken haben Nachhaltigkeit oben auf der Agenda: Laut dem kollektiven Fortschrittsbericht Umwelt 2021 der Vereinten Nationen gaben 94 Prozent der Banken an, dass Nachhaltigkeit eine strategische Priorität sei. 2023 beschäftigen sich Banken aktuell im Bereich Nachhaltigkeit vorrangig mit der Umsetzung regulatorischer Herausforderungen wie der Implementierung von ESG-Kennzahlen in Produkten und Entscheidungsprozessen, neuen Berichtserfordernissen wie CO2-Reporting oder Anforderungen an das Risikomanagement. Aber: Haben sie auch die Bedürfnisse ihrer Kunden im Blick?

Bankkunden stellen neue Fragen – und brauchen mehr

Immer mehr Menschen stecken in ihrer ganz persönlichen, nachhaltigen Transition: Der Wechsel zum E-Auto, Solarzellen auf dem Dach, bewusster einkaufen – die Liste wird immer länger, während sich Menschen stärker mit den Auswirkungen ihres persönlichen Tuns auseinandersetzen. Der Konsument stellt sich neue Fragen: Wie hoch ist eigentlich mein Persönlicher CO2-Fußabdruck? Welche Auswirkung hat mein persönlicher Konsum auf die Umwelt? Wie kann ich ressourcenschonend leben? Lohnt sich eine energetische Sanierung für mein Eigenheim? Wo gibt es Fördermittel? Was machen die Unternehmen, in die ich investiere? Ist mein ETF nachhaltig, und wenn ja, warum?

Was machen die Vorreiter?

Was können also Banken machen? Die Aktualität des Themas, zusammen mit der Vielfältigkeit, bedingt eine kreative Auseinandersetzung mit Lösungsideen. Dazu zunächst ein paar Beispiele aus der Praxis:

- In Spanien hat die BBVA langfristige, zinsgünstige Kredite für umweltfreundliche Fahrzeuge (für Elektro- und Hybridfahrzeuge) ohne Bearbeitungsgebühren eingeführt.

- Die HSBC bietet in den Vereinigten Arabischen Emiraten grüne Hypothekendarlehen mit festen und variablen Zinssätzen an. Die grünen Darlehen können von Kunden in Anspruch genommen werden, die eine nach Energieeffizienz- und Umweltstandards gebaute Immobilie erwerben.

- DBS startete LiveBetter, eine digitale Plattform, die Verbrauchern hilft, umweltfreundliche Tipps zu erhalten, für grüne Zwecke zu spenden und in nachhaltige Fonds zu investieren.

- Mastercard hilft mit dem Mastercard Carbon Calculator den kundenindividuellen CO2-Impact zu ermitteln und Anregungen für ein CO2-ärmeres Leben zu geben. Der Kunde sieht neben den tatsächlichen Kosten in seiner Banking App also auch, wie hoch der CO2-Impact des letzten Einkaufs oder der letzten Reise war. Dabei wird nicht nur transparent, welchen Einfluss das tägliche Konsumverhalten auf den CO2- Fußabdruck hat, sondern der Kunde kann durch weiterführende Tipps & Tricks dazu angeregt werden, seinen Ausstoß zu vermindern. Und für Banken entstehen wichtige Datenpunkte, um noch individueller auf die Kundenbedürfnisse eingehen zu können.

Mit dem grünen Design-Sprint schnell neue Lösungen finden

Wie bei allen erfolgreichen Digitalisierungsinitiativen beginnt auch bei innovativen nachhaltigen Produkten und Services der erste Schritt beim Kunden. Die Auseinandersetzung mit seinen Bedürfnissen ist essenziell – es gilt, wirkliche Kundenprobleme zu lösen und Mehrwerte zu schaffen. Welche Fragen stellt sich der Kunden, vor welchen Herausforderungen steht er im Alltag, wo braucht er Hilfe und was bedeutet einen wirklichen Mehrwert für ihn? Bezogen auf Nachhaltigkeit bedeutet das: Wie kann ich ihm helfen, einen nachhaltigen Lebensstil zu führen, wo kann ich ihn beraten und wo kann ich meine klassischen Bankprodukte anpassen, dies zu unterstützen.

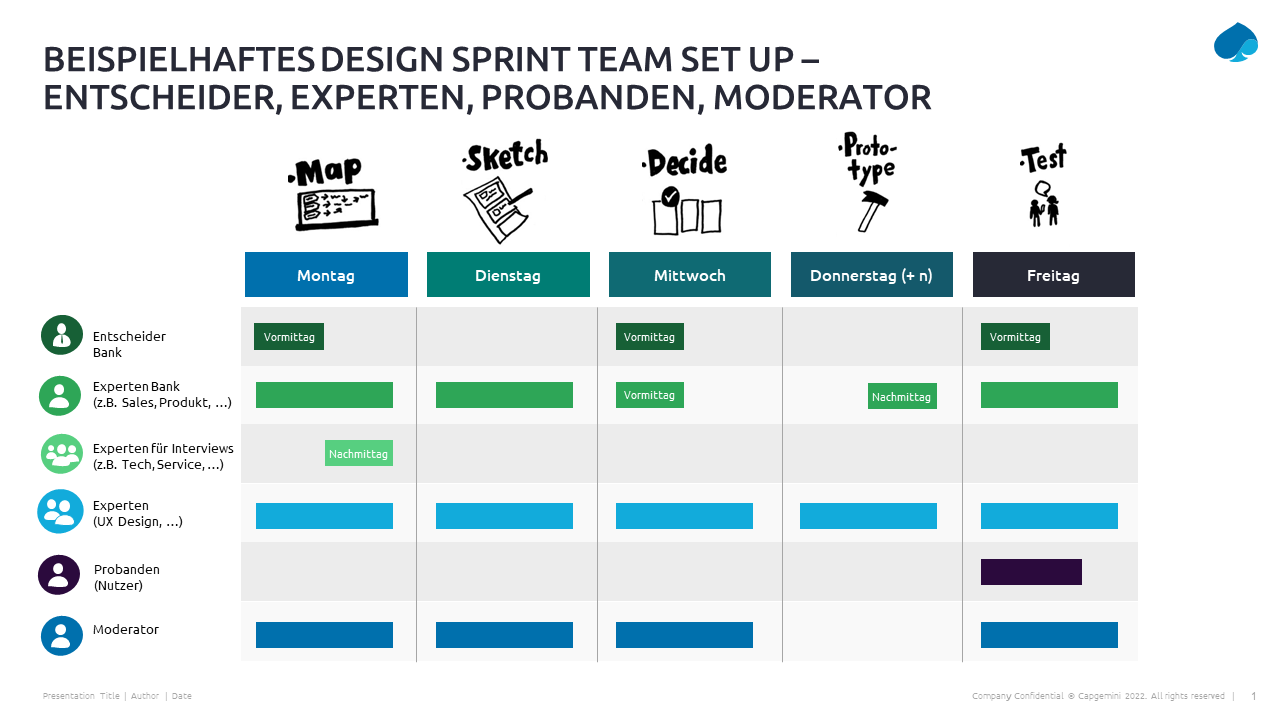

Innerhalb einer Woche neue nachhaltige Ideen finden und testen

Für die Auseinandersetzung mit den Bedürfnissen des Kunden und dem schnellen Überprüfen von Produktideen haben sich Design Sprints etabliert. In erfolgreichen Unternehmen wie Google, Airbnb und IBM genutzt, haben sie sich als effektive Methode zur Beschleunigung von Entscheidungen und Problemlösungen bewährt hat. Sie bringt die Perspektiven der relevanten Stakeholder zusammen, um gemeinschaftlich konzentriert Lösungen zu entwickeln. Das Besondere daran: Statt lange Marktforschung voranzustellen, dann Produkte aufwendig zu auf den Markt zu bringen und schließlich nach einem Jahr Bilanz über Erfolg oder Misserfolg zu ziehen, beginnt die prototypische Umsetzung schon an Tag zwei. Und ab Tag fünf gibt es direkt Nutzerfeedback und Erkenntnisse darüber, wie gut oder schlecht eine Idee ist. So kann man relativ schnell mehrere Ideen ausprobieren und sich dann auf die erfolgreichen Ideen konzentrieren. Genau das richtige, um aus neuen Bedürfnissen wie Nachhaltigkeit Wettbewerbsvorteile zu generieren.

Ein typischer Design Sprint: Design Sprint ist ein komprimiertes Format, das unterschiedliche Perspektiven in die Ideen- und Lösungsfindung einbringt und anhand von realistischen Prototypen schnell Erkenntnisse liefert, ob eine Idee beim Kunden ankommt.

Wichtig dabei sind die definierten Challenges, die sich bei der vorgeschaltetem User Research ergeben. In einem Designsprint beschäftigt man sich mit der vielversprechendsten Challenge – die folgende Graphik zeigt drei Beispiele, die sich damit auseinandersetzen, wie die MiFID 2 Novelle zur Abfrage von Nachhaltigkeitspräferenzen in der Beratung dazu genutzt werden kann, Mehrwerte für den Kunden zu schaffen.

Design-Sprint Challenges: Im Zentrum eines Designsprints steht eine konkrete Challenge.

Wichtig bei allen innovativen Ideen: Es geht nicht um pure Marketingmaßnahmen. Hier geht es um Produkte und Services, die einen wirklichen Impact für die persönlichen Nachhaltigkeitsbedürfnisse des Kunden bedeuten und damit das Verhältnis zur Bank als Lebenspartner stärken. Umweltfreundliche Giro- oder Kreditkarten aus nachwachsenden Rohstoffen beispielsweise sind nur ein Symbol für Nachhaltigkeit und eignen sich bestenfalls als marketingtechnische Flankierung einer holistischen und damit glaubwürdigen Nachhaltigkeitsstrategie. Und: Glaubwürdig werden sie nur im Gesamtpaket. Nur wer den eigenen Impact wirksam adressiert und fleißig auf die Erreichung der eigenen Nachhaltigkeitsziele hinarbeitet, kann auch glaubhafter Partner für nachhaltigkeitsbewusste Kunden werden.

E-Book „#Wettbewerbsvorsprung“ zum Download

Der Artikel ist Teil einer Serie zu den Möglichkeiten von Banken und Sparkassen, sich einen Wettbewerbsvorsprung im Markt für Finanzdienstleistungen zu sichern. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Kosten drücken – Kunden gewinnen - Vorsprung durch RegTech

- Silver Ager, die übersehene Zielgruppe

- Wie Regionalbanken in der Baufinanzierung einen #Wettbewerbsvorsprung erzielen können

- Web3-Technologien revolutionieren die Finanzwelt

- Wie Banken im KMU-Geschäft Wettbewerbsvorteile erzielen

- Die Zukunft des Firmenkunden-Kreditgeschäfts

- Auch in der Krise: Nachhaltigkeit mehr als nur ein Kostenfaktor

- Wie Banken beim Zahlungsverkehr wieder einen #Wettbewerbsvorsprung erringen können

- So erzielen Banken Wettbewerbsvorteile mit Daten