Sie sind jung, verdienen überdurchschnittlich gut und sind damit eine spannende Zielgruppe für traditionelle Banken. Doch die sogenannten Emerging Affluents investieren vor allem bei Neobrokern und Direktbanken statt bei ihrer Hausbank. Etablierte Häuser sollten darauf reagieren.

Emerging Affluents legen ihr Geld vor allem bei Neobrokern und Direktbanken an und nicht bei ihrer Hausbank.

Partner des Bank Blogs

Mit einem Jahresgehalt zwischen 80.000 und 200.000 Euro gehören die Emerging Affluents zu den Top-Verdienern in Deutschland. BCG hat jüngst über 500 von ihnen zu ihrem Anlageverhalten befragt. Dabei zeigt sich: Der Großteil der durchschnittlich 29-Jährigen möchte fürs Alter vorsorgen und vertraut sich selbst dabei mehr als einem dritten Vermögensverwalter. 87 Prozent von ihnen sind bereits am Kapitalmarkt investiert, nur 12 Prozent nutzen klassische Vermögensverwaltung oder ein Robo-Advisory-Angebot.

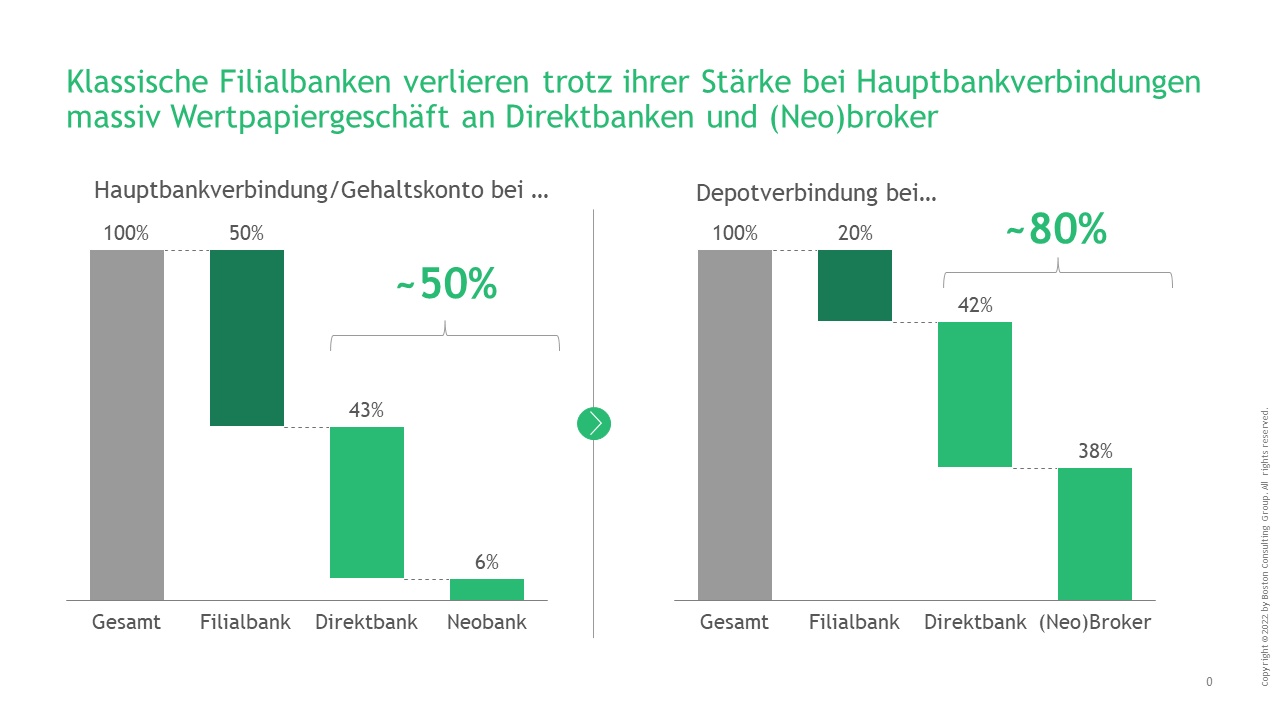

Das sind keine guten Neuigkeiten für etablierte Banken. Denn trotz ihrer Stärke bei der Hauptbankverbindung verlieren die Geldhäuser massiv Wertpapiergeschäft an Direktbanken und Neobroker, wie unsere Auswertung zeigt. Knapp 80 Prozent haben ihre Depotverbindung bei einer Direktbank oder einem Fintech beziehungsweise Neo-Broker. Die klassischen Filialbanken spüren den Wettbewerb vor allem durch die Neobroker. 38 Prozent der jungen vermögenden Kunden haben ihre Depotverbindung bei Neobrokern, obwohl nur sechs Prozent bei den Neobanken ihr Gehaltskonto führen lassen.

Emerging Affluents bevorzugen Direkt- und Neobanken

Die Depotverbindungen konzentrieren sich dabei auf eine Handvoll Anbieter. Marktführer im Segment der Emerging Affluents ist Trade Republic (22 Prozent), gefolgt von Comdirect (13 Prozent) und DKB (12 Prozent). Auf Platz vier folgt die ING (10 Prozent), dahinter der zweite Neobroker, Scalable (7 Prozent). Erst auf Platz sechs der beliebtesten Anbieter für Depotverbindungen landet die erste etablierte Bank – die Deutsche Bank (7 Prozent).

Die Gegenüberstellung von Hauptbankverbindung und Depotverbindung von Emerging Affluents zeigt Probleme der Filialbanken.

Entscheidend für die Wahl des Anbieters sind vor allem niedrige Preise, die Qualität des Online-Bankings sowie eine einfache Gebührenstruktur. Auffällig ist auch, dass die jungen Gutverdiener starken Wert auf Übersichtlichkeit legen – also die Reduzierung von Komplexität. Dennoch wollten die Kunden Orientierungshilfen, also digitalen Zugriff auf Experten, wie etwa das Angebot, Beratung per Videoschalte wahrzunehmen.

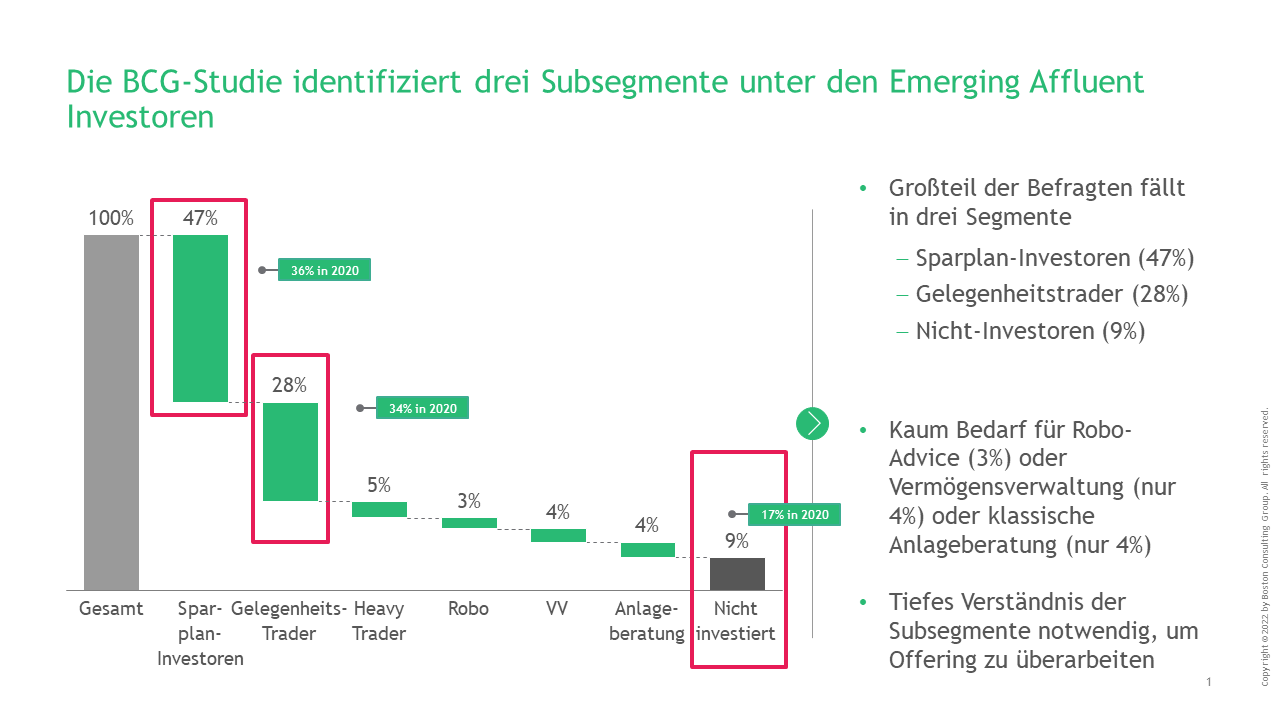

Drei Anlage-Typen der Emerging Affluents

Um die Zielgruppe noch besser zu verstehen, hat BCG drei Anlagetypen identifiziert:

- Sparplan Investoren (47 Prozent),

- Gelegenheitstrader (28 Prozent) und

- Nicht-Investoren (9 Prozent).

Emerging Affluent Investoren lassen sich in drei Sugsegement unterscheiden.

Es zeigt sich: Die jungen Anleger sind in ihrem Investitionsverhalten konservativer, als oft angenommen. Knapp die Hälfte sind Sparplan-Investoren, sie legen regelmäßig über einen ETF- oder Aktiensparplan an.

Nach den Sparplan-Investoren bilden die Gelegenheits-Trader mit 28 Prozent die zweitgrößte Anlegergruppe, die ebenfalls ETFs am stärksten nachfragen. Darauf folgen risikoreichere Produkte wie Einzelaktien (71 Prozent) und Kryptowährungen (46 Prozent). Bei den Antworten waren Mehrfachnennungen möglich. Die Gelegenheits-Trader möchten unabhängig von ihrem Arbeitseinkommen sein, erst danach kommt für sie die Altersvorsorge als Anlagemotiv. Diese Gruppe zeichnet eine relativ hohe Wechselbereitschaft aus. Außerdem reagieren sie auf Anreize, um das Engagement zu verstärken, etwa bei der Performance oder den Kosten.

Die drittgrößte Anlegergruppe sind die Nichtinvestoren mit neun Prozent der befragten Emerging Affluents. Die Nichtinvestoren meiden Aktien und stecken ihr Geld in Tages- oder Festgeld, Versicherungen, Bausparprodukte und Immobilien. Auch sie wollen vor allem für das Alter vorsorgen und ausreichend Rücklagen haben. Auch der Kauf eines Eigenheims oder die Renovierung sind Anlagemotive. Ihr Fernbleiben vom Kapitalmarkt begründen die Nichtinvestoren vor allem mit mangelnder Erfahrung und fehlendem Know-How.

What does it take to win?

Was sollten klassische Banken nun tun, um das attraktive und hart umkämpfte Kundensegment der Gutverdiener für sich zu gewinnen?

Klassische Private Banking Angebote treffen den Bedarf nicht; Filiale und Berater stehen noch zu sehr im Fokus. Eine echte personalisierte Vermögensverwaltung mit hybridem Betreuungsangebot wird ein Muss – andere Spieler drängen in den Markt. Investitionen in digitale Features und Prozesse müssen zielgerichtet sein, um nicht zu verpuffen. Um erfolgreich zu sein, müssen sowohl Betreuungsmodell als auch Produktangebot überarbeitet werden:

1. Betreuungsmodell

- Digital First: Alle Funktionen, Produkte und Services stehen digital zur Verfügung – Kunden können (aber müssen nicht) digital agieren

- Hybrid: Support durch dedizierten Remote Berater unabhängig von Filialen in den entscheidenden Momenten

- Smart: State-of-the-Art User Experience mit automatisiertem Onboarding-Prozess

2. Produktangebot

- Einfach: Transparente und einfach zu verstehende Produkte mit umfassenden Financial Planning-Möglichkeiten

- Transparent: Verschiedene Flat Fee Pricing-Modelle – transparent und einfach zu verstehen

- Personalisiert: Mass Customization – Personalisierung von Standardprodukten auf Basis einfacher Parameter – beispielsweise mit modularen Baukasten-Systemen

Finanzinstitute müssen handeln

Das Segment der Emerging Affluents ist bereits heute mit über 800 Mrd Euro. investierbarem Vermögen hoch attraktiv. Wir erwarten bis 2025 ein Wachstum von ~50 Prozent auf mehr als 1.200 Mrd. Euro. Emerging Affluents sind im Schnitt mit nur 30-40 Prozent ihres Vermögens am Kapitalmarkt investiert. Der hohe Cash-Anteil von 60-70 Prozent am investierbaren Vermögen und die hohe Wechselwilligkeit dieses Segments zeigen den Bedarf für neue Lösungen. Es ist also an der Zeit, zu handeln.