Bei genauer Analyse der aktuellen Bankstellenstatistik der Deutschen Bundesbank ergeben sich einige Fragen zur richtigen Anzahl und Zuordnung von Bankfilialen. Im Ergebnis liegt die tatsächliche Zahl der Vertriebsstandorte im deutschen Retail Banking um fast 20 Prozent über dem ausgewiesenen Wert.

Eine kritische Analyse der Bankstellenstatistik der Deutschen Bundesbank

Partner des Bank Blogs

Gemäß § 24 Abs. 1a Nr. 4 des Kreditwesengesetzes müssen die deutschen Kreditinstitute jedes Jahr bis zum 31. Januar u.a. die Zahl ihrer inländischen Zweigstellen an die Deutsche Bundesbank melden. Vergangene Woche hat die Bundesbank den aktuellen Bericht zur Entwicklung der Bankfilialen in Deutschland publiziert. Er enthält wichtige Aufschlüsse über die Entwicklung dieses immer noch bedeutendsten Vertriebskanals der meisten Banken und Sparkassen (Direktbanken natürlich ausgenommen).

Angesichts der vielfältigen Berichte zu Filialschließungen von den verschiedensten Instituten und Institutsgruppen habe ich diesmal etwas genauer hingeschaut und mich insbesondere auf die Suche nach den zugrunde gelegten Basisdaten der Statistik begeben. Die Ergebnisse dieser Analyse überraschen an einigen Stellen.

Was genau ist eine Bankfiliale?

Für das Verständnis der Zahlen ist es wichtig, zu wissen, was man denn genau unter einer Filiale (Zweigstelle, Geschäftsstelle) einer Bank oder Sparkasse zu verstehen hat. Der Gesetzgeber definiert den Begriff per Ausschlussverfahren, d.h. von der o.g. Meldepflicht befreit sind Zweigstellen, die

- „nur vorübergehend für einen Zeitraum von bis zu zwölf Monaten errichtet wurden,

- nur automatisierte Bank- oder Finanzdienstleistungen erbringen oder

- ausschließlich dem Betreiben von Geschäften dienen, die keine Bankgeschäfte oder Finanzdienstleistungen sind.“

Demnach fallen insbesondere reine SB-Filialen (ohne Personal) nicht unter die Erfassung.

Mitgezählt in der Statistik werden Franchise-Filialen, wie sie z.B. die Postbank (Postbank-Partner) unterhält. Zwar wird die Infrastruktur von Seiten der Bank zur Verfügung gestellt und die Geschäfte werden im Namen und für Rechnung der Bank getätigt, allerdings nicht mit eigenem Personal des Kreditinstituts. Gezählt wird in dieser Rubrik alles, was über reines Ein- und Auszahlen hinausgeht.

Ebenfalls mitgezählt werden fahrbare Zweigstellen, wie sie bei einigen Sparkassen und Genossenschaftsbanken zum Einsatz kommen. Offiziell gibt es davon aktuell rd. 85 in Deutschland.

Auch Filialen von Banken, die nicht im Retail Banking tätig sind (reine Firmenkundenbanken, Privatbanken, Investmentbanken, Auslandsbanken etc.) sind natürlich im Gesamtwert enthalten.

Alle Zählungen unterliegen allerdings der Prämisse, dass die Kreditinstitute nach gleichem Schema melden. Die Prüfung der gemeldeten Werte obliegt nicht der Bundesbank sondern dem jeweiligen Wirtschaftsprüfer der Bank.

Mehr Bankstellen als Bankfilialen

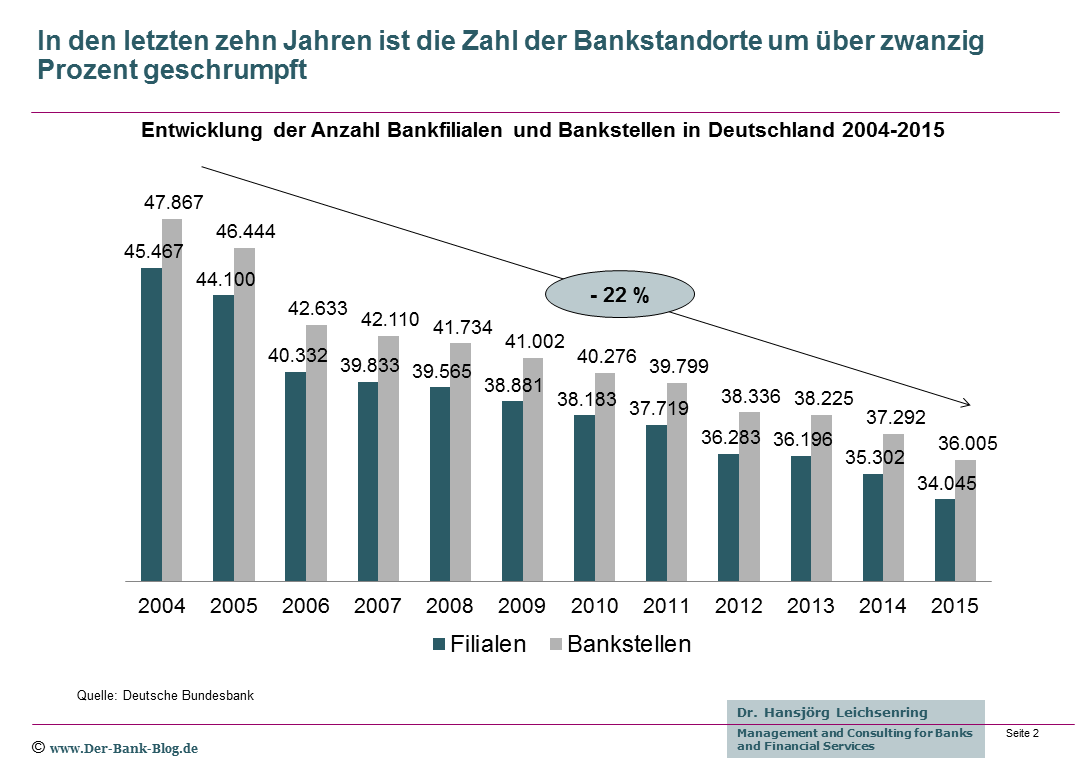

Die Bundesbank zählt jedoch nicht nur Zweigstellen, sondern auch die Kopfstellen der Institute und weist die Summe aus beiden unter der Bezeichnung „Bankstelle“ aus. Dies ist nur logisch, denn die Hauptsitze (=Hauptfilialen) derjenigen Institute, die einen Schalterbetrieb unterhalten, haben natürlich auch eine Vertriebsfunktion. Damit erhöht sich die aktuelle Zahl der „Filialen“ um 1.960 Standorte (über 90 Prozent davon Genossenschaftsbanken und Sparkassen).

Im offiziellen Bankstellenbericht 2015 werden insgesamt 36.005 Bankstellen ausgewiesen, gegenüber dem Vorjahr ein Rückgang von immerhin rund 1.300 Vertriebsstandorten. Die folgende Grafik zeigt die Entwicklung sowohl der Filialen wie auch der Bankstellen:

Entwicklung der Anzahl Bankfilialen und Bankstellen in Deutschland von 2004 bis 2015

Ungereimtheiten bei Bundesbank-Zahlen

Bei genauer Analyse der von der Bundesbank veröffentlichten Werte ergeben sich einige Ungereimtheiten, die ich im Folgenden näher beschreibe.

Werte und Einordnung der Deutsche Bank Filialen

So werden z.B. für die Deutsche Bank zwei unterschiedliche Filialzahlen ausgewiesen. In der Rubrik „Großbanken“ werden 212 Filialen der Deutsche Bank AG geführt und in der Rubrik „Regionalbanken und sonstige Kreditbanken“ weitere 776 Zweigstellen der Deutsche Bank Privat- und Geschäftskunden AG. Diese sind allerdings (nach Auskunft der Bank) standortidentisch mit den Filialen der Deutsche Bank AG.

Die Deutsche Bundesbank verweist auf Nachfrage auf die rechtliche Eigenständigkeit beider Institute und die damit verbundene Einordnung, so wie z.B. auch die Comdirect nicht unter Großbanken subsumiert wird.

Das ist rechtlich sicherlich korrekt, meines Erachtens wären die Werte für die Deutsche Bank jedoch sinnvollerweise vollständig konsolidiert innerhalb des Großbankwertes zu erfassen. Schließlich wird auch die Postbank als (eigenständige) Großbank geführt, obwohl auch sie rechtlich (noch) innerhalb der Deutschen Bank positioniert ist.

Filialen die keine sind

Ein weiterer „Fehler“ in der offiziellen Statistik, auf den ich gestoßen bin, betrifft Filialen, die gar keine sind. So weist die Bundesbank für die Mercedes-Benz Bank AG 46 Zweigstellen aus. Tatsächlich handelt es sich jedoch um die Verkaufsniederlassungen der Daimler AG, wie mir die Bank auf Nachfrage mitgeteilt hat. Man kann dort zwar Autos aber keine Finanzdienstleistungen erwerben. Allerdings werden beim Autokauf u.a. auch Finanzierungen vermittelt, dies alleine scheint bereits eine Aufnahme in die Statistik zu bewirken.

Unklarheiten bei Franchise-Filialen

Nicht zu klären war eine weitere Unklarheit bei der Ausweisung von Franchise-Filialen. Während die Partneragenturen der Postbank erfasst sind, scheint dies für andere Banken nicht der Fall zu sein. Hier verweist die Bundesbank auf die Prüfung durch den jeweiligen Wirtschaftsprüfer.

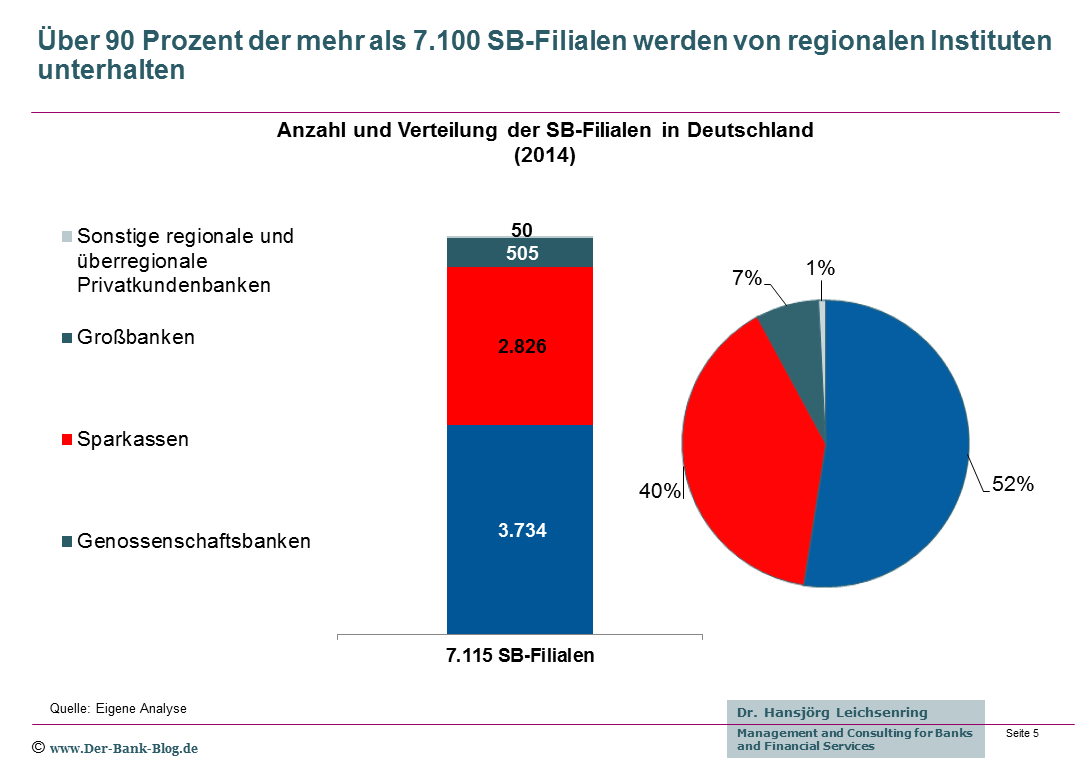

Mehr als 7.000 SB-Filialen

Neben den mit Menschen besetzten Standorten gibt es aktuell mehr als 7.100 Geschäftsstellen (eigene Erhebung), in denen nur Geräte zur Kundenselbstbedienung zur Verfügung stehen, also im wesentlichen Geldautomaten (GAA), Selbstbedienungsterminals (SBT) und Kontoauszugsdrucker (KAD).

Anzahl der SB-Bankfilialen in Deutschland und Verteilung nach Bankengruppen

Diese werden seit einiger Zeit nicht mehr von der Bundesbank erfasst.

Eine aus meiner Sicht sinnvolle Definition von „Filiale“ sollte allerdings sämtliche Vertriebsstandorte von Banken und Sparkassen umfassen, die einer physischen Präsenz unterliegen. Warum? Weil alle diese Standorte strategisch dem stationären Vertrieb zuzurechnen sind und letztlich Infrastrukturkosten verursachen, die von den Instituten bezahlt werden müssen.

Die wenigsten SB-Standorte dürften strategisch geplant oder autonom ins Leben gerufen worden sein. Die hohen Zahlen sind vermutlich vor allem eine Folge von Filialzusammenlegungen. Dort, wo Filialen geschlossen werden, verbleibt in den meisten Fällen (zumindest zunächst) eine SB-Stelle. Die meisten SB-Stellen sind übrigens bei Sparkassen und Genossenschaftsbanken zu finden. Bei den Genossenschaftsbanken beträgt ihr Anteil an den gesamten Filialen 25 Prozent, bei den Sparkassen fast 20 Prozent. Bei den Großbanken liegt der Anteil unter 15 Prozent.

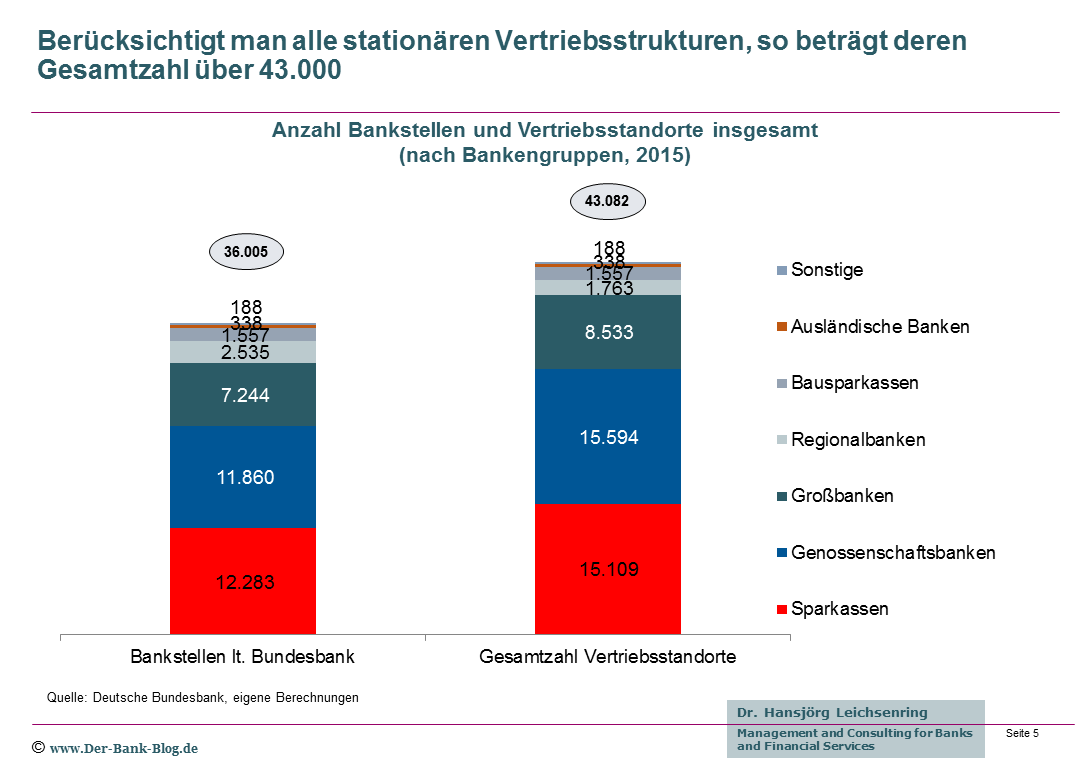

Mehr als 43.000 Bankstandorte in Deutschland

Unter Berücksichtigung sämtlicher oben genannter Hinweise wäre die offizielle Zahl der Bankstellen (oder nennen wir sie lieber Bankstandorte oder Vertriebsstandorte) in Deutschland von 36.005 um rd. 20 Prozent auf 43.082 nach oben zu korrigieren.

Gesamtübersicht zur Anzahl der Bankstellen und Vertriebsstandorte von Kreditinstituten in Deutschland

Zweifelsfrei sind nicht alle dieser Standorte für das Retail Banking relevant. Es gibt eine ganze Reihe von Instituten, die nur im Wholsale-Geschäft, Private Banking oder Investment Banking tätig sind. Doch selbst eine großzügige Korrektur würde deutlich weniger als 500 Standorte betreffen.

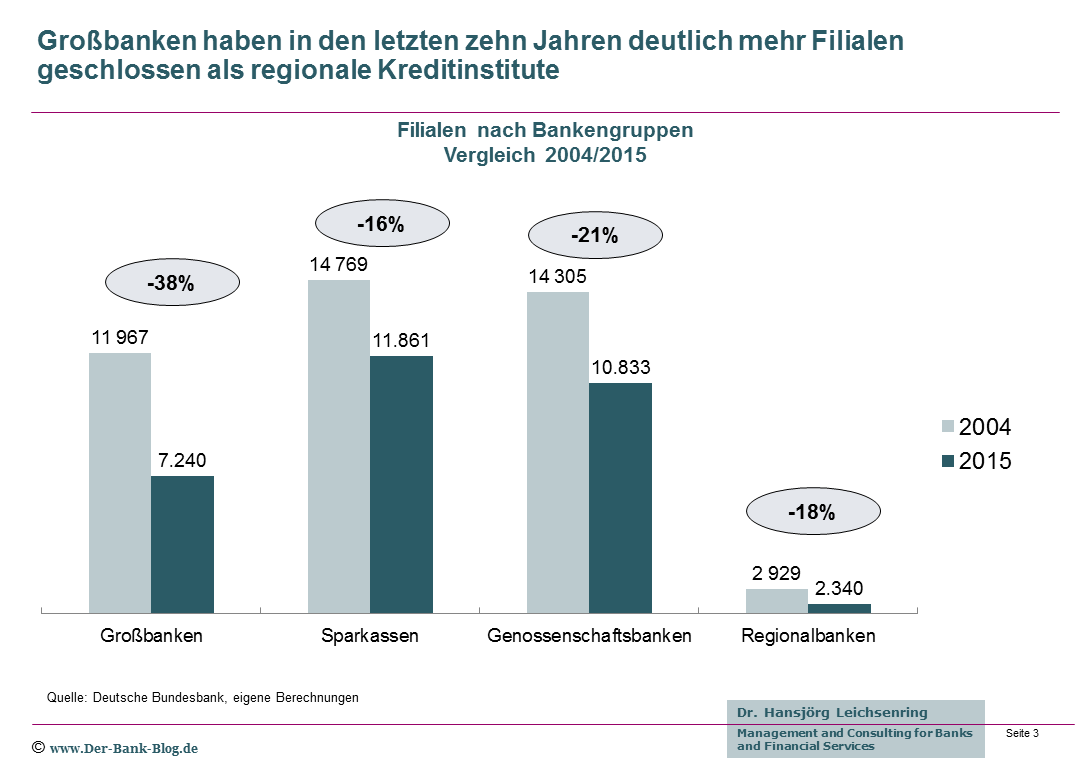

Die Abweichung zur Bundesbankstatistik bei der Anzahl Vertriebsstandorte nach Bankengruppen

Nach einer kürzlich veröffentlichten Untersuchung rechnen 62 Prozent der Bankkunden damit, dass es in zehn Jahren kaum noch Bankfilialen geben wird. Mithin liegt die Arbeit für die Institute klar auf der Hand, Überkapazitäten im stationären Vertrieb abzubauen.

Analyseergebnisse zum Download

Eine PDF-Präsentation enthält die komplette Analyse der Vertriebsstandorte deutscher Banken und Sparkassen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.