Die Zahl der Bankfilialen in Deutschland ist in den vergangenen Jahren weiter gesunken. Seit der Jahrtausendwende wurde ein Viertel aller Zweigstellen geschlossen. Dieser Trend dürfte sich weiter fortsetzen.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

© Shutterstock

Partner des Bank Blogs

KfW Research hat gemeinsam mit der Universität Siegen die Veränderungen der Filialdichte von Genossenschaftsbanken, Kreditbanken und Sparkassen in Deutschland analysiert. Basis der Untersuchung sind die Angaben des Hoppenstedt Banken Ortslexikons. Diese Datenquelle ermöglicht eine geografische Verortung der Zweigstellen im Zeitablauf, und geht damit über Daten der Bundesbank hinaus. In die Analyse einbezogen werden nur reguläre Bankfilialen, die mit Mitarbeitern ausgestattet und Vollzeit geöffnet sind. Die aktuelle Studie beleuchtet den Veränderungsprozess der Jahre 2000 bis 2015.

Beschleunigter Abbau von Bankfilialen

Seit dem Jahr 2000 wurden deutschlandweit rund 10.200 Standorte von Bankfilialen geschlossen. Das entspricht 680 Filialen pro Jahr. Ursachen dafür sind die Digitalisierung des Bankensektors, neue Wettbewerber, hohe Kosten und die veränderten Anforderungen der Kunden. Dies ist das zentrale Ergebnis einer gemeinsamen Analyse von KfW Research und der Universität Siegen.

Alle Kreditinstitutstypen (Genossenschaftsinstitute, Kreditbanken, Sparkassen) bauen in ähnlichem Umfang ab. Ländliche Regionen sind etwas stärker betroffen als Städte (-27 Prozent bzw. -23 Prozent der Filialen).

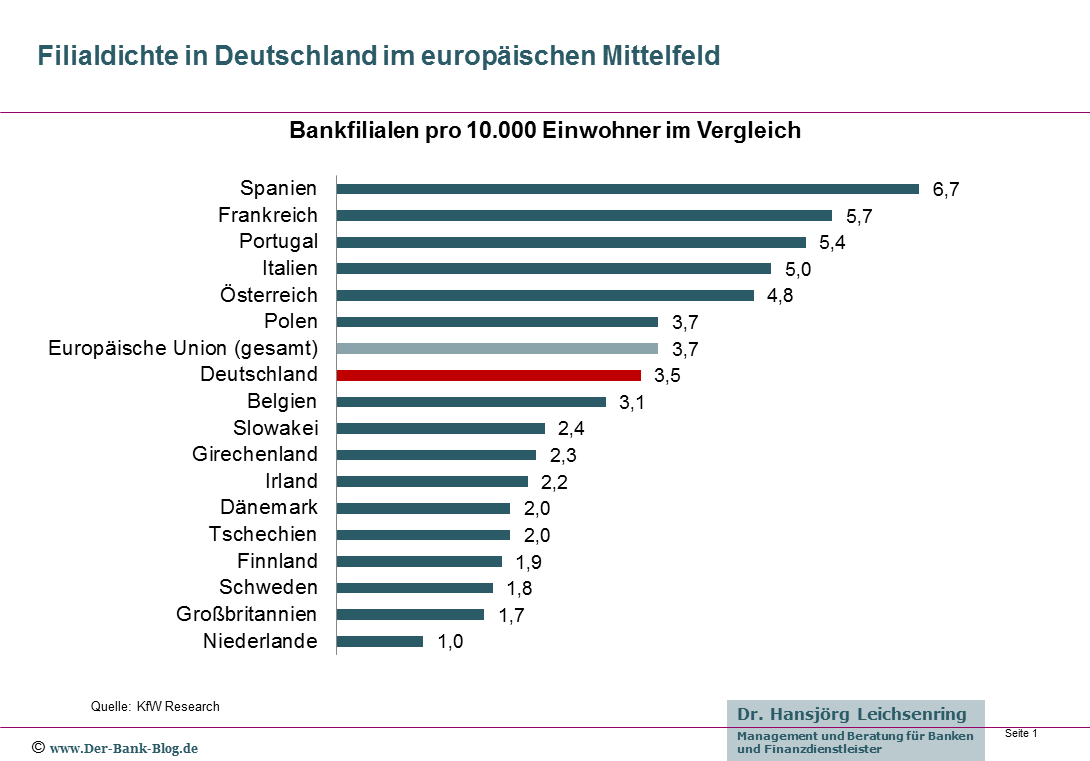

Zuletzt hat das Tempo des Abbaus deutlich zugelegt. Allein in den Jahren 2014 und 2015 wurden 2.200 Filialen geschlossen. Von einer übermäßigen Ausdünnung kann dennoch nicht die Rede sein. Insgesamt liegt Deutschland hinsichtlich der Filialdichte mit durchschnittlich 3,5 Zweigstellen pro 10.000 Einwohner im europäischen Mittelfeld (Durchschnitt EU-Mitgliedsstaaten: 3,7 Filialen pro 10.000 Einwohner).

Filialdichte in Europa im Vergleich.

Filialrückgang wird sich fortsetzen

„Behalten die Banken das aktuelle Rückbautempo bei, dann würden im Jahr 2035 gut die Hälfte der zu Jahrtausendwende existierenden Filialen geschlossen sein“

Dr. Jörg Zeuner, Chefvolkswirt KfW

Der Trend zur Konsolidierung dürfte sich in den kommenden Jahren sowohl europaweit als auch in Deutschland weiter fortsetzen. Neben Kostendruck und dem Abbau von Überkapazitäten, z. B. aufgrund von Fusionen oder in Regionen mit starkem Bevölkerungsrückgang, ist die Digitalisierung im Bankensektor ein entscheidender Faktor dafür. Sie sorgt mit innovativen technologischen Möglichkeiten einerseits für den nachhaltigen Wandel von Geschäftsprozessen im Bankensektor, zum anderen wirkt sie als Katalysator für die Veränderung des Kundenverhaltens: Ständige Erreichbarkeit, Echtzeitberatung, Mobilfähigkeit oder individuelle Angebote werden von mehr und mehr Bankkunden eingefordert – auch im Unternehmenskundenbereich.

„Solange auch bei abnehmender Filialzahl die für den Mittelstand wichtigen Bankdienstleistungen erhalten bleiben, dürften die Folgen dieses Veränderungsprozesses für den Wirtschaftsstandort Deutschland überschaubar bleiben“

Dr. Jörg Zeuner, Chefvolkswirt KfW

Speziell für mittelständische Unternehmenskunden, die beratungsintensive Finanzierungen nachfragen, bleibe die Nähe zum Bankberater jedoch wichtig. Trotz Ausdünnung der Filialnetze müsse daher der Zugang zur Bankfinanzierung für den oftmals lokal verankerten Mittelstand offen bleiben. Gerade der benötigt Fachwissen und Erfahrungen der Finanzierungspartner vor Ort, vor allem bei beratungsintensiven Finanzierungsanlässen, wie Internationalisierung, Innovations- und Digitalisierungsvorhaben oder bei einer Unternehmensnachfolge. Darauf sollten sich die Banken und Sparkassen einstellen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.