Die vielfältigen Diskussionen über das Banking der Zukunft sind für die meisten Kunden von Banken und Sparkassen kaum relevant. Denn sie wissen längst, was sie wollen. Vier Thesen zeigen, wohin die Reise geht.

Ausschau halten nach dem Modell für ein Banking der Zukunft.

Partner des Bank Blogs

Wie wollen wir zukünftig mit Banken interagieren? Wie sieht das Banking der Zukunft aus? Diese Fragen stellt sich kaum ein Kunde eines Finanzinstituts. Außerhalb von Fachkonferenzen, Expertenrunden und dem ein oder anderen Think Tank von Banken und Beratungen spielt dieses Thema keine Rolle.

Und die Kunden? Die haben sich bereits entschieden, wie die folgenden vier Thesen zur Zukunft des Banking zeigen sollen.

These 1: Banking ist Emotion

Emotionen und Banken – auf den ersten Blick ein krasser Widerspruch. Spätestens seit der Finanzkrise 2008 herrscht bestenfalls Desinteresse oder schlimmstenfalls Abneigung auf Seiten der Konsumenten. Kaum ein Kunde verbindet mit seinem Kreditinstitut positive emotionale Aspekte.

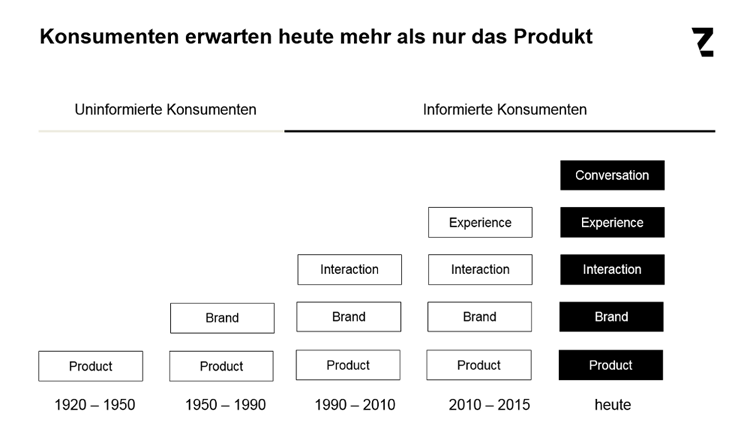

Und das ist ein Problem. Denn moderne Produkte und Services bestehen aus dem eigentlichen Produkt als Kern, der Marke als Absender, einer meist digitalen Interaktionsebene, bieten dem Kunden eine angenehme bis herausragende Experience und fördern die Konversation zwischen Produkt/Service/Marke und Konsument. In diesem Kontext werden Emotionen erzeugt und der Kunde durch diese an das Produkt herangeführt und langfristig gebunden.

Wir alle interagieren im Alltag mit entsprechenden Produkten und Services: Smartphones, Tablets, Alexa, Amazon, Facebook, Google, Zalando etc.

Die Kundenerwartungen in Bezug auf die Dimensionen moderner Produkte und Services haben sich weiterentwickelt.

Bankprodukte können all dies nicht. Sie sind oftmals reine Produkthüllen, bestenfalls umgeben von einer Marke, deren Strahlkraft und Glaubwürdigkeit mehr oder minder stark ausgeprägt ist.

Nur wenigen Anbietern wie der ING Diba, Challenger Banken wie N26 oder Monzo gelingt es, bei Kunden positive Emotionen zu erzeugen.

https://twitter.com/Natreen/status/930175603805970432

These 2: Banking ist Kommunikation

Ebenso wie Emotionen zählt Kommunikation nicht zu den Stärken der Finanzbranche. Entweder wird suggeriert, ein eigenes Haus (vorzugsweise in bester Lage), ein tolles Auto und die perfekte Familie zählen zur Grundausstattung eines jeden Menschen – was natürlich selten bis nie der Fall ist.

Oder es wird selbstreferentiell die eigene Läuterung inszeniert.

Der Kunde? Ach ja, den gibt’s ja auch noch. Nur kommt der nicht mehr zu Frau Heymes in die Filiale.

Wenige Ausnahmen einer mutigen Kommunikation zeigen, wie es sein sollte: Kunden und alltägliche Bedürfnisse werden in den Mittelpunkt gerückt, innovative Services prägnant und unterhaltsam kommuniziert. Der Kwitt-Spot der Sparkassen zählt dazu.

https://www.youtube.com/watch?v=I0aq37MUOtU

Ebenso die mutige und sehr emotionale Kommunikation von PayPal.

https://www.youtube.com/watch?v=lg5AzWQ6Iyw

Der PayPal Spot war im Dezember 2016 mit über 4 Millionen Views einer der erfolgreichsten YouTube Werbeclips in Deutschland.

Was macht eigentlich die Kommunikationsabteilung von Paydirekt?

These 3: Banking ist Netzwerk

Wir leben im Zeitalter der digitalen Ökosysteme. Das Smartphone ist unser ständiger Begleiter. Wir kommunizieren über Services wie WhatsApp, Instagram oder den Facebook Messenger (die alle zu Facebook Inc. gehören), wir nutzen die Produkte des Google Ökosystems (Maps, Search, YouTube, Android, Chrome, Playstore) und Fragen Amazon nach Musik, dem Wetter und bestellen via Amazon Prime – zumindest machen das mittlerweile 17 Millionen Bundesbürger.

Stellt sich die Frage: was ist einfacher, klassische Banken, um ein digitales Netzwerk zu erweitern oder bestehende digitale Ökosysteme, um den Bereich Finance zu ergänzen? Die Antwort: letzteres.

Zumal die digitalen Champions entweder bereits über Banklizenzen verfügen oder sogar bereits Bankdienstleistungen anbieten. Payment ist hier nur der Einstieg. Weitere Services werden folgen. Amazon und Paypal machen dies im Bereich Finanzierung bereits vor.

Startups wie N26 zeigen, dass dies mit Mut, Weitblick und modernen Schnittstellen auch im Finance Bereich möglich ist. Sie betrachten die Welt als ihren Markt, verkünden erst die europäische und dann die globale Expansion. Und all dies mit einem Ökosystem an Services, welches auf Basis von Schnittstellen miteinander verwoben ist, eine herausragende User Experience und klare Mehrwerte für die Kunden bietet.

N26 ist eine mobile Netzwerkbank mit globalem Anspruch

These 4: Banken werden weiter an Bedeutung verlieren – Banking wird gewinnen

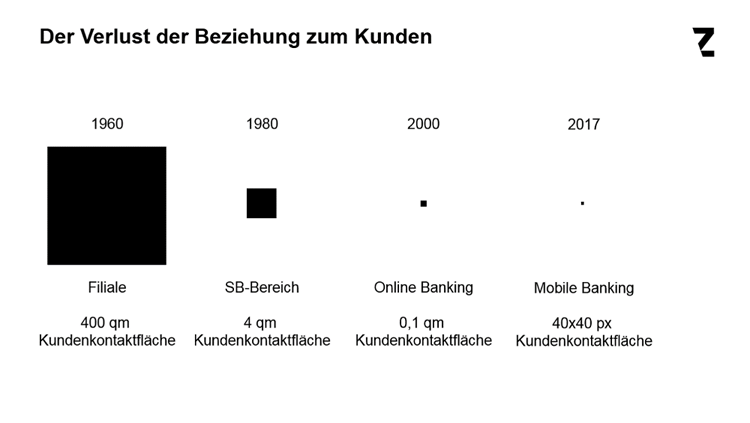

Dienstleistungen rund ums Geld werden an Bedeutung gewinnen – wenn sie in den Alltag und den Kontext der Nutzer integriert sind. Früher war Banking der Berater in der Filiale, dann der Geldautomat in der SB Zone, um die Jahrtausendwende war es das Online Banking auf dem Laptop und heute ist es die App auf dem Smartphone.

Die Kundenkontaktfläche ist dabei von 400 Quadratmetern einer Filiale auf 40×40 Pixel, die Größe des App Icons auf dem Smartphone, zusammengeschrumpft. Prägnanter kann man den Bedeutungsverlust etablierter Banken nicht zusammenfassen.

Der Bedeutungsverlust der Banken zu ihren Kunden in Quadratmetern, bzw. Pixeln.

Auch die Börse, an der Hoffnungen auf das Morgen gehandelt werden, hat ihr Urteil gefällt: die Zukunft gehört modernen Finanzdienstleistern. PayPal ist mittlerweile mehr Wert als Deutsche Bank und Commerzbank zusammen (!).

Welche Bedeutung und welchen Stellenwert Banking haben kann, welche Rolle es im Leben der Menschen spielen kann, wenn man es in einen sinnvollen, netzwerkartigen und auch emotionalen Kontext setzt, sieht man in China. Allerdings steckt dahinter keine Bank, sondern ein soziales Netzwerk mit mehr als 900.000.000 Mitgliedern.

Es liegt an uns

Es liegt an uns, dass Banking der Zukunft zu gestalten. Mit Produkten und Services, die reale Bedürfnisse der Nutzer adressieren, einer emotionalen Kommunikation und Leidenschaft für die digitale Zukunft.

Dann haben auch etablierte Finanzdienstleister eine Zukunft. Das Rennen ist eröffnet, die digitale Transformation läuft vor unseren Augen ab.

Lasst sie uns gemeinsam gestalten!