Braucht man zukünftig zum Bezahlen noch Bargeld, Karte und Girokonto? Eine Studie untersucht die Zukunft des Zahlungsverkehrs und zeigt, wie die fortschreitende Digitalisierung das Bezahlverhalten der Konsumenten verändert.

Mobile Payment, das Bezahlen via Smartphone steckt hierzulande noch in den Kinderschuhen. Die Anforderungen sind vielfältig. Im Bank Blog finden Sie aktuelle Studien zu dieser neuen Entwicklung, die insbesondere für Banken und Sparkassen eine Bedrohung darstellt.

Partner des Bank Blogs

Wie sieht die Zukunft des Bezahlens aus? Bleiben klassische Zahlungsinstrumente in ihrer Bedeutung omnipräsent in den Köpfen und im Alltag der Kunden? Oder wird ihre Bedeutung künftig darauf reduziert, den „Nachschub“ für digitale Wallets und Plattformen anderer Anbieter zu liefern? Und was bedeutet dies für den Wettbewerb um die Gunst der Kunden?

Eine Studie von Deloitte analysiert die Zukunft des Zahlungsverkehrs, aktuelle Trends und Handlungsfelder für Banken und Sparkassen, um den Wandel selbst in die Hand zu nehmen und zu gestalten.

Payment-Landschaft im digitalen Wandel

Der technologische Fortschritt hat über die Jahre immer weitere Bereiche der Wirtschaft und immer breitere Teile der Gesellschaft erreicht. Dabei hat sich mit jeder neuen Entwicklungsstufe das Innovationstempo beschleunigt, und die daraus erwachsenden Möglichkeiten für nutzbringende Anwendungsfälle haben sich exponentiell vervielfältigt. Einkaufende Kühlschränke, selbstzahlende Autos, das Smartphone als Geldbörse sind keine Utopie mehr sondern Gegenwart.

In nur wenigen Jahren hat die Digitalisierung in Verbindung mit der Mobilfunkrevolution den Markt für Bezahlmethoden im Retailgeschäft grundlegend verändert. Anbieter außerhalb der Kreditwirtschaft haben auf die Veränderungen am schnellsten reagiert und neue Bezahlverfahren geschaffen, die eine Alternative zu den etablierten Formen bilden. In kurzer Zeit sind weltweit Hunderte neuer Angebote entstanden, die in ihren lokalen Märkten entweder bereits Marktführer sind oder sich anschicken, dies bald zu werden.

Alternative Bezahlmethoden auf dem Vormarsch

Neue, alternative Bezahlmethoden punkten oft mit mehr Komfort, überragender Nutzererfahrung, Mehrwertdiensten und Zusatzservices, Kundenreichweite ihrer Betreiber oder der Zahlung über Landesgrenzen hinweg.

Die Bandbreite an neuen Verfahren reicht dabei von solchen Angeboten, die ein bestehendes Zahlungsinstrument punktuell verbessern (z.B. Sofortüberweisung von Klarna), bis hin zu kompletten Zahlungsplattformen (z.B. PayPal oder WeChat Pay), die eigene Konten für Zahler und Empfänger führen. Der kometenhafte Aufstieg des E-Commerce hat die Adaptionsrate der Kunden und damit auch die Marktentwicklung auf der Anbieterseite weiter beschleunigt.

Das Bezahlen mit Bargeld, vom Girokonto – etwa mittels Überweisung bzw. Lastschrift – oder per Karte hat immer öfter das Nachsehen gegenüber den neuen Alternativen.

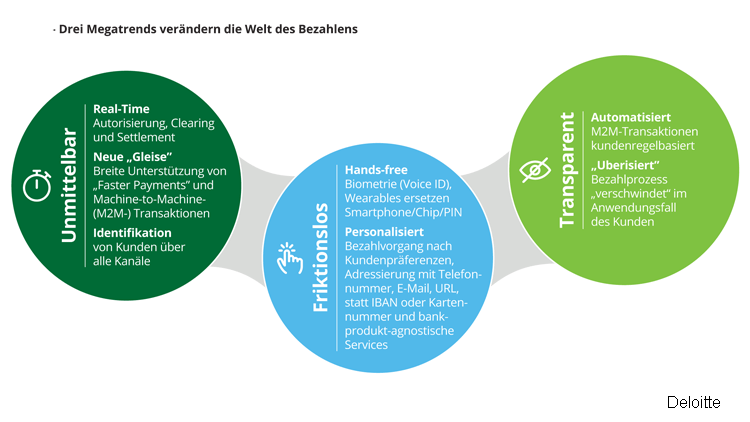

Drei Megatrends definieren die Zukunft des Zahlens

Wenn man die bisherige Marktbewegung im Zahlungsverkehr im Kontext des technologischen Fortschritts sieht, kristallisieren sich drei Megatrends heraus, die man plakativ auf drei Adjektive reduzieren kann:

Das Bezahlen der Zukunft ist

- unmittelbar,

- friktionslos und

- transparent.

Drei Megatrends verändern die Welt des Bezahlens.

Doch was heißt das? Auf den Punkt gebracht, vielleicht am ehesten, dass der Kunde shoppen und nicht bezahlen will! Der Bezahlvorgang an sich ist aus Kundensicht kein mehrwertiger Anwendungsfall, sondern immer noch ein notwendiges Übel.

Etablierte Payment-Anbieter unter Druck

Der technologische Fortschritt erschließt immer schneller Möglichkeiten, neue Angebote zu schaffen, die Kunden einen größeren Nutzen offerieren. Das weckt Kundenbedürfnisse und intensiviert den Wettbewerb. Die eigentlichen Innovationen finden dabei oft abseits der klassischen Zahlungsinstrumente statt.

Etablierte Anbieter stehen deshalb am Scheideweg. Die Neuausrichtung der Payments-Strategie reicht vom Fokus auf die effiziente Abwicklung des klassischen Zahlungsverkehrs und Kooperationen mit neuen Marktteilnehmern einerseits bis hin zu einer Innovationsagenda andererseits, die eigene Lösungen konkurrenzfähig im neuen Spielfeld der alternativen Bezahlmethoden platziert.

Kreditinstitute müssen reagieren

Auch für Kreditinstitute ergeben sich aus den Entwicklungen wichtige Konsequenzen. Die Entwicklung zeigt, dass es in Zukunft mit dem Überweisungsträger allein nicht mehr getan sein wird. Die bei allen etablierten Anbietern mehr oder weniger identischen Basisprodukte des klassischen Zahlungsverkehrs werden nicht ausreichen, um die Schnittstelle zum Kunden im Mengengeschäft zu besetzen.

Die Disparität in Funktion und Nutzererfahrung zu alternativen Bezahlmethoden wird vielmehr weiter steigen, auch weil das Tempo bei den Technologieinnovationen zunimmt und damit die Vielfalt ihrer Nutzungsmöglichkeiten exponentiell wächst. Banken und Sparkassen müssen sich verändern, um nicht verändert zu werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.